Prévoyance

Prévoyance Santé

Santé Retraite

Retraite Assurance de prêt

Assurance de prêt Offres CCN

Offres CCN Placements

Placements Assurances internationales

Assurances internationales Patrimoine

Patrimoine

Notre site internet utilise des cookies. En poursuivant votre navigation, vous donnez votre consentement pour leur utilisation.

Retraite Madelin

Accueil > Retraite > Retraite Madelin

Préparez sereinement votre retraite grâce au cadre fiscal avantageux de la loi Madelin. Constituez-vous un revenu complémentaire futur par le biais de votre entreprise.

Pourquoi souscrire un contrat de retraite Madelin via mon entreprise ?

Compléter les prestations servies par le Régime Social des Indépendants (RSI)

Suite aux récentes réformes du système de retraites par répartition français, vous vous interrogez sur vos revenus futurs. Un contrat de retraite par capitalisation permet de résoudre en partie cette problématique, en vous offrant un complément de rente lors de votre départ à la retraite.

Profitez du cadre fiscal avantageux de la loi Madelin

Pour un travailleur non salarié, les cotisations sur un contrat de retraite Madelin sont déductibles du bénéfice de l'entreprise dans les limites suivantes : 10 % de la rémunération nette ou BNC + 15 % de la part cette rémunération ou BNC supérieure au PASS. Pour les rémunérations ou BNC inférieurs au PASS (37 032 EUR en 2013), le plafond est fixé à 10 % de cette valeur. La rémunération à prendre en compte ne peux excéder 8 PASS, la limite de déductibilité retraite Madelin est donc en 2013 : 68 509,20 EUR de cotisations par an.

Protégez votre conjoint en optant pour une rente réversible en cas de décès

Les récentes réformes du système de retraites par répartition font état d'un durcissement des conditions de ressources permettant d'accéder à la réversion de la pension de retraite du conjoint décédé. Le remède à ce problème est sans nul doute un contrat de retraite par capitalisation, où de nombreuses options de rente sont proposées, dont une rente réversible entièrement ou en partie.

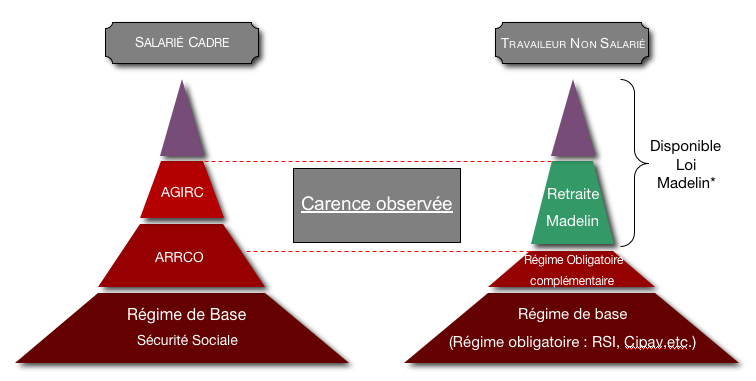

Les cotisations et prestations servies par le RSI sont insuffisantes

Le socle de retraite acquis par un travailleur non salarié via son régime obligatoire équivaut au socle servi par le régime de base de la Sécurité Sociale. A l'instar d'un salarié, il ne cotise pas aux caisses complémentaires ARRCO et AGIRC, ce qui lui crée une carence qu'il convient de combler.

Pourquoi nous choisir ?

Un conseil indépendant

Face à la multiplicité des offres existantes sur le marché, à la complexité des informations transmises rendant difficile leur comparaison, CFP & Associés vous oriente, grâce à son analyse approfondie de l'ensemble des contrats du marché, vers des acteurs pertinents correspondant à vos besoins, et à ceux de votre entreprise.

Obtenir de l'information, un devis

Foire aux questions - Mentions légales - Préférences de navigation - Données personnelles

© 2011-2026

CFP & Associés, société de courtage en assurances sous le contrôle de l'ACPR (Autorité de Contrôle Prudentiel et de Résolution - 4, Place de Budapest 75436 Paris), ORIAS : 11 061 698 (www.orias.fr). SARL au capital de 3000 EUR, RCS Nanterre B 532 107 265. Siège social : 7 Rue Abel 75012 Paris