Pour qui ?

Le cadre fiscal de l'article 154 bis et 154 bis 0A du Code Général des Impôts, également nommé LOI MADELIN, prévoit depuis 1994 que les travailleurs non salariés peuvent, par le biais de leur entreprise, souscrire à des contrats de prévoyance et de retraite complémentaires. Ainsi le dispositif de la Retraite Madelin s'adresse à l'ensemble des chefs d'entreprises non salariés ainsi qu'aux entreprises individuelles et aux professions libérales.

Pourquoi ?

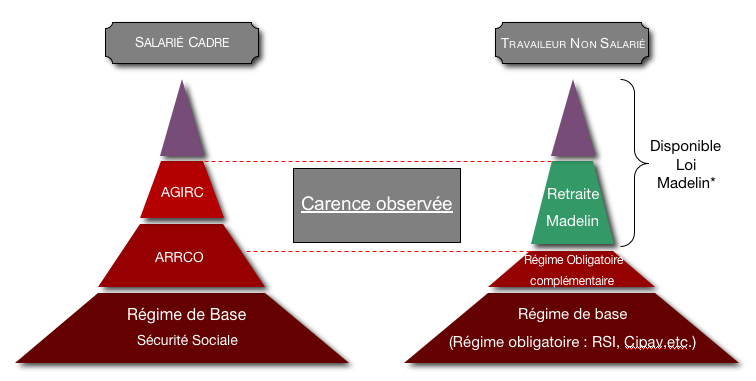

Le travailleur non salarié cotise pour sa retraite, selon son secteur d'activité, à une caisse de retraite et de prévoyance obligatoire, en lieu et place des cotisations de retraite Sécurité Sociale, ARRCO et AGIRC d'un salarié. Si les régimes de base s'équivalent et fonctionnent de manière similaire (système de trimestres), on notera l'absence de régimes complémentaires obligatoires chez le travailleur non salarié (Schéma ci-dessous).

Quel intérêt ?

Quel intérêt ?

Compenser l'absence de régimes complémentaires, pouvant souvent représenter plus de la moitié du montant de la pension au moment du départ à la retraite.

Quel contrat ?

La multiplicité de l'offre, banques, compagnies d'assurances, mutuelles... rend compliquée la lecture du marché. Difficile de distinguer les garanties indispensables des garanties accessoires (ex : garantie de table générationnelle, exonération des cotisations, réversion sur le conjoint survivant ...). Aussi, c'est faire preuve de prudence mais également gagner un temps précieux que de faire appel à un courtier spécialisé, maîtrisant l'ensemble de ces aspects, pour bien choisir sa solution de retraite.

Avantage fiscal

La loi Madelin prévoit que, dans certaines limites, les cotisations versées par l'entreprise pour le compte de son dirigeant soient intégralement déductibles fiscalement. Ainsi, une partie de l'effort d'épargne est amortie par l'économie d'impôt générée.

Faites appel à l'un de nos spécialistes dès aujourd'hui pour étudier les solutions existantes ou obtenir une lecture experte de votre contrat actuel.

FAIRE UNE SIMULATION

Prévoyance

Prévoyance Santé

Santé Retraite

Retraite Assurance de prêt

Assurance de prêt Offres CCN

Offres CCN Placements

Placements Assurances internationales

Assurances internationales Patrimoine

Patrimoine